相続税対策のつもりが逆効果?やってはいけない危険な贈与

生前贈与は税金対策として活用されることもありますが、贈与方法を間違えてしまうと、税負担が重くなってしまうことがあります。

節税目的で贈与する場合には、贈与するタイミングだけでなく、贈与財産の種類や贈与する相手にも注意しなければなりません。

そこで今回は、やってはいけない贈与の種類と、正しい贈与をするためのポイントをご紹介します。

生前贈与が積極的に行われている理由

生前贈与が積極的に行われているのは、節税効果はもちろんのこと、相続対策としての効果もあるからです。生前に財産を移動することで相続税対策になる

相続税は、亡くなった人(被相続人)の財産を受け継ぐ際に課される税金です。

相続開始時点で被相続人が保有していた財産が一定の基準を超えると、相続税の支払いが必要になります。

しかし、財産の一部を生前に贈与すれば、相続税の課税対象財産が少なくなるため、相続税が発生する際に負担する額を軽減できます。

贈与税は年間110万円まで非課税

贈与税には、財産をもらった人(受贈者)ごとに110万円の基礎控除額が設けられています。

たとえば、子供や孫等の複数人に贈与しても、各人が受け取った金額が年間110万円以内に収まっていれば贈与税はかかりません。

また、110万円の基礎控除額は毎年利用できるため、早いタイミングで生前贈与を行っている人ほど、相続税の課税対象財産を減らすことが可能です。

財産を引き継いでもらいたい人に渡せる

相続が発生した場合、法定相続人が話し合って遺産を分けることになります。

相続人間で合意すれば、遺産をどのように分割しても問題ありませんが、取得する財産を巡って揉めてしまうことも考えられます。

特定の財産を特定の人に渡したい場合、遺言書を残すことも選択肢となりますが、生前に贈与しておけば、確実に財産を引き継いでもらうことができます。

やってはいけない贈与の典型例

生前贈与には節税などのメリットがある一方、次に該当する贈与に関しては、メリットよりもデメリットが大きいので、贈与のしかたも工夫する必要があります。高額な財産を一度に贈与してしまった

贈与税は、課税対象金額が大きいほど税率が高くなる「累進課税方式」を採用しています。

不動産など、高額な財産を一度に贈与した場合、贈与税の負担が重くなるので注意してください。

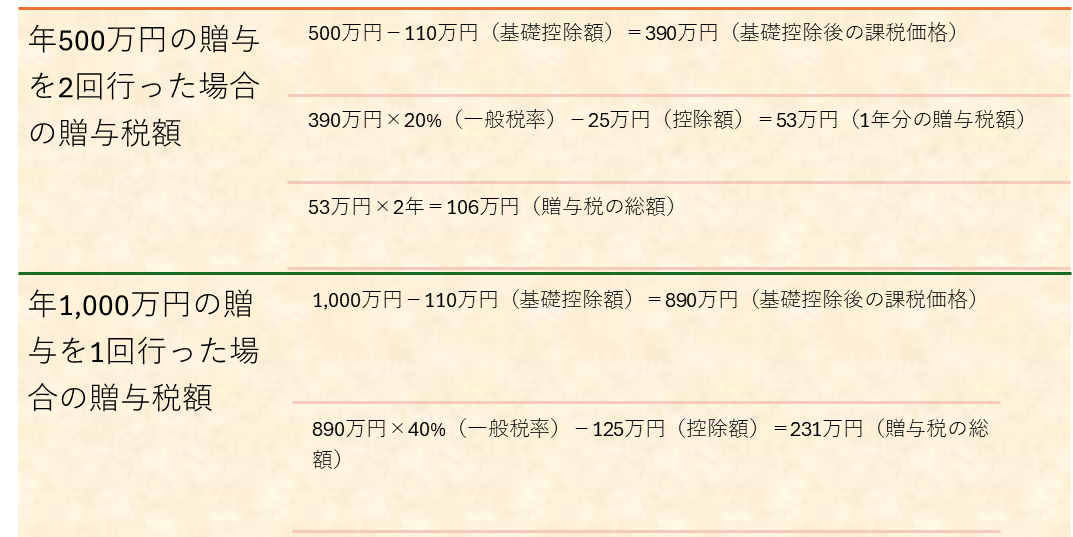

たとえば、500万円の財産を贈与した場合の贈与税額は53万円(一般税率を適用)ですが、1,000万円になると贈与税額が231万円と大幅に増加します。

1,000万円を1度に渡すのではなく、「500万円×2年」の形に変えるだけでも、贈与税を節税できますので、税負担を抑えるためには贈与金額の調整も重要です。

【贈与税の計算例(一般税率で計算した場合)】

不動産贈与による税負担の増加

不動産を贈与すると、贈与税だけでなく、不動産取得税と登記免許税が発生します。

相続が発生した場合も不動産の名義変更手続きが必要ですが、相続による不動産取得では、不動産取得税は原則かかりません。

また、登録免許税の適用税率は、相続登記の方が贈与登記よりも低いです。

不動産を贈与すると、不動産取得税と登録免許税の負担が増えるため、贈与税や相続税の節税効果が薄い場合、トータルの税金の支払額が大きくなってしまう可能性があります。

相続人間の不公平を招く可能性

一部の相続人だけに生前贈与を行うと、公平性が損なわれる可能性があります。

たとえば、長男のみに高額な贈与を行い、他の子供に財産を分け与えない場合、相続時に争いが生じることも考えられます。

そのため、円満な相続を実現するには、贈与の内容について事前に家族間で話し合うことが大切です。

生前贈与を行う税務上のリスク

生前贈与をする際には、贈与するタイミングや贈与のしかたにも気を付けなければなりません。相続開始前7年以内の贈与財産は相続税の加算対象

相続開始前7年以内に贈与された財産は、相続財産に加算して相続税を計算する必要があります。

以前は、相続税の加算対象となる贈与財産の期間が相続開始前3年でしたが、令和6年1月1日以降の贈与財産から相続開始前7年に拡大されました。

⇒詳細は、2025/6/6のブログを参照ください。

贈与税の基礎控除額以内に収まる贈与財産も、相続税の加算対象となるため、贈与税の基礎控除額を活用して相続税を節税するには、長期的な計画を立てる必要があります。

「名義預金」として認定される可能性

親が子供に贈与する場合、子供名義の銀行口座を開設し、お金を振り込む方もいらっしゃいます。

しかし、国税当局が銀行口座の管理権限を親が持っていると判断した場合、「名義預金」とみなされる可能性があります。

名義預金は、子供名義の預金であっても、実質的に親が保有している預金とみなされるもので、親が亡くなった際には、名義預金も相続財産として課税対象となります。

名義預金とみなされないためには、贈与が成立したことを証明する書類として、贈与契約書を作成するなどの対応が必要です。

⇒詳細は、2024/10/24のブログを参照ください。

毎年一定額の贈与が「定期贈与」とみなされるリスク

毎年同じ金額を贈与している場合、「定期贈与」とみなされ、一括贈与として課税される可能性があります。100万円の贈与を10年行ったとしても、1年ごとの贈与金額が110万円以内であれば贈与税はかかりません。

しかし、定期贈与とみなされた場合、当初から1,000万円の贈与を受けることが決まっていたとして、1,000万円に対して贈与税が課されることになります。

定期贈与を回避するためには、贈与契約書をその都度作成し、当初からまとめて贈与する意思はなかったことを証明するなどの対策が必要です。

⇒この点については、またどこかで詳細な説明をブログでアップします。

生前贈与は事前に税金の専門家へ相談することが大切

生前贈与は適切に行えば有効な節税手段となりますが、方法を誤ると税務リスクが高まり、結果として税負担が増える可能性があります。税務署からの指摘を避けるためには、贈与契約書の作成などの対策が不可欠です。

そのため、生前贈与を行う際は、税理士などの専門家に相談し、ご家庭の状況に合った方法で税金対策を進めてください。

シェアする