配偶者居住権って何?制度の仕組みと相続時の活用ポイントを解説

「配偶者居住権」は、相続後も配偶者が住み慣れた自宅に安心して住み続けられるように創設された制度です。

この制度を活用すれば、配偶者は自宅に引き続き居住でき、相続争いの回避に効果を発揮するとともに、相続税の負担軽減にもつながります。

ただし、制度の利用にあたっては注意すべき点もあるため、正しい理解が必要です。

本記事では、配偶者居住権のしくみと、権利を行使する際の注意点・デメリットについて解説します。

配偶者居住権とは?制度の概要

配偶者居住権は、令和2年(2020年)4月の民法改正によって導入された制度です。従来の相続制度では、遺産分割の結果として、配偶者が住み慣れた家を離れざるを得ないケースもありました。

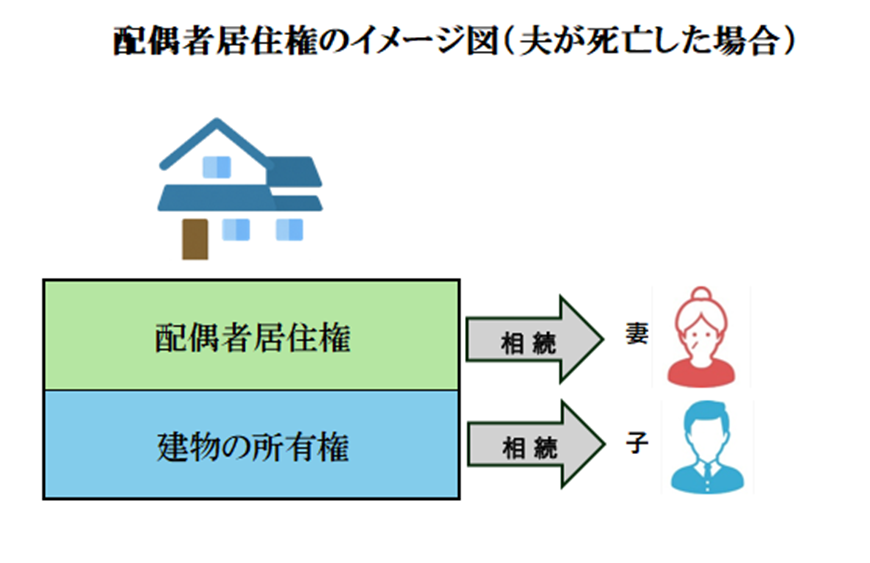

このような事態を避けるため、建物の「所有権」とは別に「住む権利」を法的に認める制度として創設されたのが、配偶者居住権です。

この制度により、配偶者は自宅の所有権がなくても、終身または一定期間、法的に居住を継続できるようになりました。

「居住権」と「所有権」の違い

所有権とは、「使う」「貸す」「売る」「壊す」といった物件に対する包括的な権利です。一方、居住権は「住む」ことに限定された権利であり、売却や取り壊しなどの処分はできません。

また、居住権は権利の範囲が限定されているため、所有権に比べて財産価値は低く評価されます。

主な遺産が自宅のみの場合でも、居住権と所有権を別々の相続人に分けることで、法定相続分に近い公平な分割が可能になります。

配偶者居住権の3つのメリット

配偶者居住権には、生活の安定、円滑な遺産分割、税負担の軽減という3つのメリットがあります。配偶者が住み慣れた自宅に住み続けられる

配偶者居住権を行使する最大のメリットは、相続後も配偶者が自宅に住み続けられる点です。主な財産が自宅のみの場合、従来は自宅を売却して現金で分け合うか、他の相続人に代償金を支払う必要がありました。

しかし、配偶者居住権の制度により、所有権が子どもなどに移っても、配偶者は安心して住み続けることができます。

環境の変化が負担になりやすい高齢の配偶者にとって、生活の安定を守るうえで有効な制度です。

遺産分割協議がまとまりやすくなる

自宅の権利を居住権と所有権に分けることで、遺産分割協議がまとまりやすくなります。たとえば、相続人が配偶者と子2人で、遺産総額が4,000万円、そのうち自宅が3,000万円の場合を考えます。

法定相続分は以下の通りです。

・配偶者:2分の1(2,000万円)

・子:それぞれ4分の1(各1,000万円)

この場合、配偶者が自宅(3,000万円)をすべて相続すると、法定相続分を超えてしまい、子の取り分が減るため不満が生じやすくなります。

しかし、配偶者が居住権のみを取得し、所有権を子が取得する形にすれば、それぞれの取得割合を法定相続分に近づけることができ、円満な解決につながります。

相続税の負担軽減につながる場合がある

配偶者居住権は、配偶者が亡くなると消滅する権利です。一次相続(例:夫の死亡時)では、配偶者居住権も課税対象となりますが、「配偶者の税額軽減の特例」により、配偶者が取得した遺産が1億6,000万円までであれば相続税はかかりません。

その後の二次相続(例:妻の死亡時)では、消滅した配偶者居住権は課税対象とならないため、結果として相続税の負担が軽減される可能性があります。

ただし、節税効果は財産の構成や評価方法によって異なるため、事前に専門家へご相談ください。

配偶者居住権の成立要件

配偶者居住権を取得するには、以下の要件をすべて満たす必要があります。<配偶者居住権を主張できるケース>

| ① | 法律上の配偶者であること |

| ② | 相続開始の時点で、亡くなった方(被相続人)が所有する建物に住んでいたこと |

| ③ | 以下のいずれかの方法によって配偶者居住権を取得したこと ● 遺産分割協議 ● 遺言 ● 死因贈与契約 ● 家庭裁判所の審判 |

配偶者居住権制度を利用する際の注意点・デメリット

配偶者居住権を適切に活用するためには、制度上の手続きや税務面での注意が欠かせません。第三者に対抗するには登記が必要

配偶者居住権を主張するためには、法務局での登記が必要です。配偶者居住権の設定登記ができるのは建物のみであり、その敷地である土地には登記できません。

登記は、配偶者と建物の所有者が共同で申請します。

建物の所有者には、登記手続きに協力する義務があります。

なお、被相続人が建物を配偶者以外の者と共有していた場合は、配偶者居住権の対象にはなりません。

生前の権利放棄は贈与税の対象になる可能性がある

配偶者居住権を期間満了前に放棄・解除すると、建物の所有者が利益を受けたとみなされ、贈与税が課税される可能性があります。<配偶者居住権が消滅した場合の課税関係>

| 贈与税が課税される主なケース | 贈与税が課税されない主なケース |

| ・配偶者と所有者の合意による解除 ・配偶者による一方的な権利の放棄 | ・設定された存続期間が満了した場合 ・配偶者が亡くなった場合 ・建物が災害などで滅失した場合 |

権利を放棄する際に、所有者から配偶者へ適正な対価が支払われれば、所有者に贈与税はかかりません。

ただし、対価を受け取った配偶者には、譲渡所得として所得税がかかる可能性があるため、税務上の注意が必要です。

まとめ

配偶者居住権は、残された配偶者の居住の安定を図るための重要な制度です。遺産分割を円滑にし、相続税の負担を軽減する効果も期待できます。

ただし、権利を法的に保護するためには登記が必要であり、権利の放棄には税務リスクも伴います。

そのため、相続財産が複雑な場合や、相続人間での話し合いが難しいときは、弁護士や税理士などの専門家に相談し、手続きを慎重に進めることが望ましいでしょう。

SHARE

シェアする

[addtoany] シェアする