相続放棄しても財産は受け取れる?制度の仕組みと例外をわかりやすく解説

相続放棄をしたら、すべての財産が受け取れなくなると思っていませんか?

実は、相続放棄をしていても、例外的に受け取れる財産があるケースも存在します。

この記事では、相続放棄の制度の仕組みと、放棄しても受け取れる財産の種類、放棄時に注意すべきポイントについてわかりやすく解説します。

相続放棄とは?基本的な仕組みを確認しよう

相続放棄とは何か、最初に制度の基本を理解しておきましょう。相続放棄の定義と法的効果

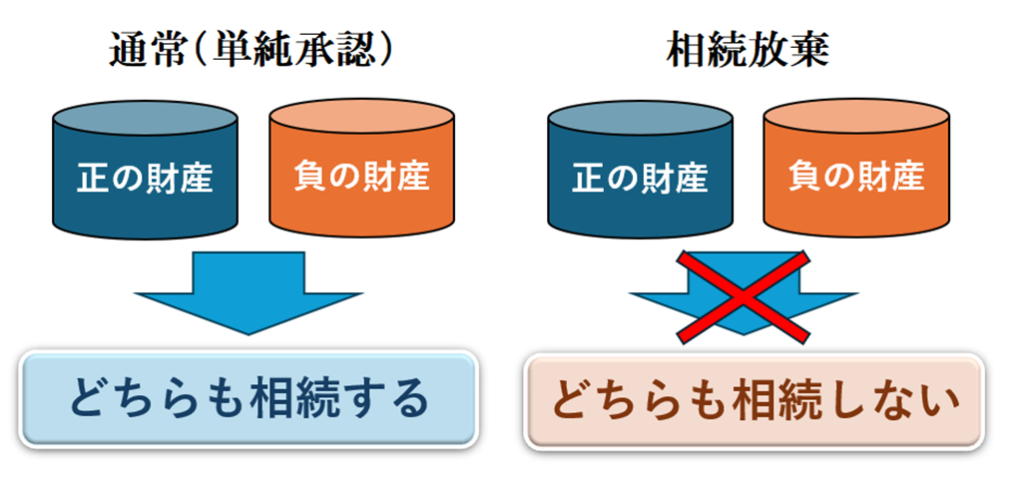

相続放棄とは、相続人が亡くなった人の財産や債務を一切引き継がないと決める法的手続きです。相続が発生すると、相続人は遺産を受け取る権利と同時に、債務を引き継ぐ義務も負うことになります。

被相続人(亡くなった人)が多額の負債を保有している場合など、財産を承継したくないときには、家庭裁判所に「相続放棄の申述」を行うことで、法的に相続する権利を手放すことができます。

申述が受理されると、その相続人は法律上、最初から相続人でなかったものとみなされます。

相続放棄の期限は、原則として相続開始を知った日(正確には、相続開始の原因である事実を知り、自分が法律上の相続人となった事実を知った時)から3か月以内です。

この期限を過ぎると相続放棄が認められなくなるため、早めに決断する必要があります。

熟慮期間の延長

上記は原則ですが、「特別な事情」がある場合には、3ヶ月(熟慮期間)が経過した後からでも、相続放棄ができることがあります。ここでの「特別な事情」とは、被相続人に相続財産がまったくないと信じていたことに相当な理由があり、相続人が相続財産の有無の調査することが著しく困難な状況である場合などを意味します。このような場合、熟慮期間は、相続人が相続財産の全部または一部の存在を知った時から起算されます。また、判断能力が十分でない未成年者や成年被後見人が相続人となっている場合には、相続人に代わって相続財産の調査や検討をなすべき法定代理人が、未成年者や成年被後見人のために相続が開始したことを知った時を基準として熟慮期間を起算するものとされています。

特にこれら場合には、早期に専門家へ相談し、適切な対応を取ることが重要です。

相続放棄を選ぶ主な理由

相続放棄を選ぶ理由として最も多いのは、被相続人に多額の借金や債務がある場合です。プラスの財産よりもマイナスの財産が多いケースでは、相続することで損をする可能性があります。

また、遺産分割をめぐる親族間のトラブルを避けたいという目的で放棄するケースも見られます。

相続人間の話し合いによって財産を取得しない選択をすることも可能ですが、法的な放棄手続きを行わない限り、マイナス財産は相続人のいずれかが引き継がなければなりません。

そのため、相続によって生じるデメリットが大きい場合には、家庭裁判所で相続放棄の手続きを行うことが有効な選択肢となります。

なお、相続放棄は一度行うと撤回できないため、必要に応じて専門家へ相談することが大切です。

相続放棄しても受け取れる可能性がある財産とは?

相続放棄をした場合、相続財産は引き継ぐことはできませんが、相続を契機として生じた財産を受け取れるケースがあります。受取人指定がある生命保険金

死亡保険金は、相続が発生したことを契機に受け取るものですが、保険金自体は相続財産には該当しません。保険契約時に受取人が指定されている場合、その保険金は受取人の「固有の権利」として支払われるため、相続放棄をしていても受け取ることが可能です。

ただし、相続税の観点では、相続を原因として取得した財産は「みなし相続財産」として課税対象になります。

死亡退職金・弔慰金

死亡退職金は、企業が従業員の死亡後に遺族へ支払う金銭であり、相続財産ではなく「遺族への給付」として扱われます。弔慰金も同様に、慰謝の意味を込めて支払われるため、相続放棄をしていても受け取ることができます。

なお、死亡退職金や弔慰金も、死亡保険金と同様に「みなし相続財産」として相続税の課税対象になることがある点には注意が必要です。

遺族年金・遺族給付

遺族年金は、亡くなった人が加入していた公的年金制度から、一定の条件を満たした遺族に支給される給付です。これは相続財産ではなく、遺族の生活保障を目的とした制度であるため、相続放棄をしていても受給資格があれば受け取ることができます。

なお、厚生年金と国民年金では、支給条件や金額に違いがあるため、制度ごとの確認が必要です。

誤認によって受給を逃すことがないよう、正確な情報を把握しておくことが大切です。

相続放棄をする際に注意すべき財産と誤解されやすいケース

相続放棄を検討する際には、財産の扱いや制度の誤解によって思わぬリスクが生じることがあります。相続放棄後に受け取ると「単純承認」とみなされる可能性がある

相続が発生した後に、相続人が被相続人の預金を引き出して使用したり、遺品を売却したりすると、相続を承認した(単純承認)と判断される可能性があります。単純承認とみなされた場合、相続放棄の申述は認められず、相続人は負債を含めたすべての相続財産を引き継ぐ義務を負うことになります。

相続財産を誤って使用・処分してしまうと、意図せず単純承認とされるリスクがあるため、財産の種類ごとの法的性質を正確に把握し、軽率な処分は避けることが重要です。

相続放棄と限定承認の違い

相続には、単純承認や相続放棄のほかに「限定承認」という方法もあります。限定承認は、相続によって得た財産の範囲内で債務を返済することを条件に、相続を受け入れる制度です。

相続放棄をした場合、被相続人の遺産は一切引き継ぐことができませんが、限定承認であれば遺産を承継することが可能です。

また、被相続人に借金がある場合でも、返済はプラスの財産を限度とするため、超過分については相続人が負担する必要はありません。

把握していない債務が存在する可能性がある中で、プラスの財産を相続したい場合には、限定承認を検討する価値があります。

ただし、限定承認は手続きが複雑であるため、専門家に相談した上で相続方法を選択することが望まれます。

まとめ

相続放棄をしていても、生命保険金や遺族年金など、遺族固有の権利に基づく給付は受け取れる可能性があります。これらは「本来の相続財産」とは異なる扱いを受けるため、その法的性質の違いを正しく理解しておくことが重要です。

一方で、誤って被相続人の財産を処分してしまうと、単純承認とみなされ、相続放棄が認められなくなるリスクがあるため、細心の注意が必要です。

制度の誤解やトラブルを防ぐためにも、不安がある場合は、早めに専門家に相談することをおすすめします。

SHARE

シェアする

[addtoany] シェアする