相続税の申告は必要?不要?判断方法を初心者向けに解説!

家族が亡くなり相続人になった方のなかには、「遺産を引き継いだら必ず相続税を支払わなければならない」と考えている方もいらっしゃるかもしれません。

しかし実際には、相続税は遺産を引き継いだ相続人のすべて方が支払う必要のある税金ではありません。

今回は、相続税の申告とは何か、また申告が必要なケースと、不要のケースをわかりやすく解説していきたいと思います。

相続税の申告とは?

相続税の申告とは一定の条件にあてはまった相続人が相続税を納めるために行う手続きのことをいいます。

相続人が複数いる場合には、共同で申告することになります。

確定申告と同じように、亡くなった方の課税対象となる遺産を申告し、それに応じた相続税を納めます。

相続税の申告の期限は、「自己のために相続があった日の翌日から10か月以内」です。

簡単にいうと、家族が亡くなった日の翌日から10か月以内に申告をする必要があります。

相続税の申告をする場所は、亡くなった方が住んでいた地域を管轄する税務署です。

相続税の申告が不要なケース

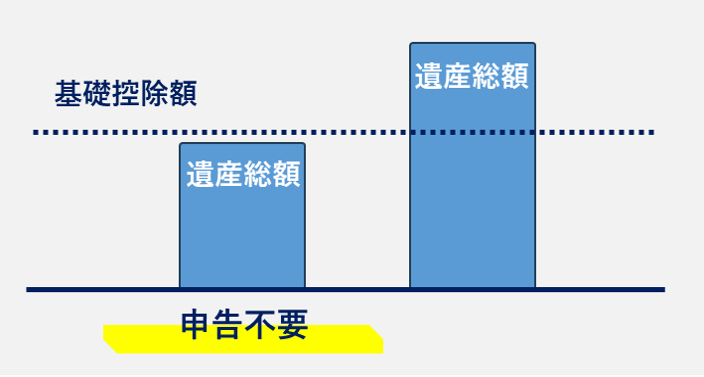

相続税の申告で、まず知っていただきたいのは、必ずしも相続税を納めるわけではないということです!

「どういうこと?」と思う方もいらっしゃるかもしれませんのでまずは、下記の図をご確認ください。

パターン1は、遺産が基礎控除額の範囲内で収まっているような場合等が考えられます。

パターン2は、基礎控除額は超えているけれど、相続税の制度を利用することで税額が軽減されたようなケースであり、相続税の場合、「納税が不要だけど申告が必要になる」というケースもあるのです。

パターン3は、遺産が基礎控除額を超えており、かつ相続税の軽減制度を利用しても、納税が必要な場合が考えられます。

各パターンについて具体的に説明します。

パターン1について・・・

・遺産を相続しないとき

相続税の申告と納税が不要なケースとして遺産を相続しないときが考えられます。

相続税が課税されるのは、相続や遺贈などによって亡くなった方(被相続人)の遺産を引き継ぐ場合です。

そのため、被相続人の遺産の一切を相続しないときには相続税の課税対象がないので申告する必要がありません。

具体的に考えられるケースとしては、相続放棄をしたときが考えられます。

相続放棄とは「被相続人の遺産の一切を引き継ぎませんよ」という手続きのことをいい、相続放棄を行った方は、初めから相続人ではなかったことになります。

相続人ではなくなり、遺産を引き継がなくなった場合には取得する財産がないので、相続税の申告の手続きをしなくてもよくなります。

・遺産の額が基礎控除以下のとき

遺産の額が基礎控除額以下であるとき、課税価格が0円となり、相続税の納税および申告も行う必要がなくなります。

基礎控除額は次のように計算できます。

基礎控除額 = 3,000万円+(法定相続人の数×600万円)

※法定相続人:被相続人の遺産を法的に受け取れる方

具体例を挙げて説明していきます。

■遺産額が3,000万円で相続人が被相続人の配偶者と子どもの2人の場合

相続人が2人の場合、図をみるとわかるように、基礎控除額は次のように計算されます。

相続人が2人の場合、図をみるとわかるように、基礎控除額は次のように計算されます。3,000万円+600万円×2人(配偶者・子)= 4,200万円

今回の例では被相続人の残した遺産が3,000万円で、基礎控除額よりも小さいので、相続税の申告や納税は発生しません。

「要するに、遺産の額が基礎控除額を超えなければ、相続税を支払う必要がないのなら簡単!」と考える方もいるかもしれません。

確かに基礎控除額の計算はとてもシンプルなのですが、複雑なのは遺産の額を計算することです。

相続では、被相続人自身が取得した資格や、夫・妻の立場などその人だけが持つ権利を除き、すべての権利と義務が引き継がれます。

そのため、遺産の中にプラスの財産だけでなくマイナスの財産が含まれているときには、プラスの財産からマイナスの財産を差し引いて遺産額を計算することにります。

この計算について、簡単な具体例を挙げて考えてみましょう。

■預貯金1億円と借金が1億円ある場合の相続税の課税対象となる遺産の額

1億円の現金や預貯金などはプラスの財産のみの場合、相続税の課税対象となる遺産の額は1億円になります。

しかし、今回の例では、被相続人は1億円のプラスの財産を残すと同時に、1億円の借金も残しています。

相続税の課税対象の遺産の額は、プラスの財産からマイナスの財産を差し引いて計算するので預貯金が1億円残っていても、借金も1億円あるときは、相続税が課税される額は0円ということになります。

したがって、相続税が発生するかどうかを考えるときには、基礎控除額と相続税の課税対象となる遺産の額を確認することが重要です。

ただし、課税対象となる遺産の額は、マイナスの財産ではないものの非課税財産として差し引くことができるものや、生前に贈与した財産ではあるものの遺産として加算すべきものなどがあるので、注意が必要です。

・申告不要な控除で相続税が0円になるとき

遺産の額が基礎控除額を上回ると、基本的に相続税の申告や納税が必要になります。

しかし、相続税には様々な軽減制度があり、その中には相続税の申告をすることなく利用できるものもあります。

具体的には次のようなものが挙げられます。

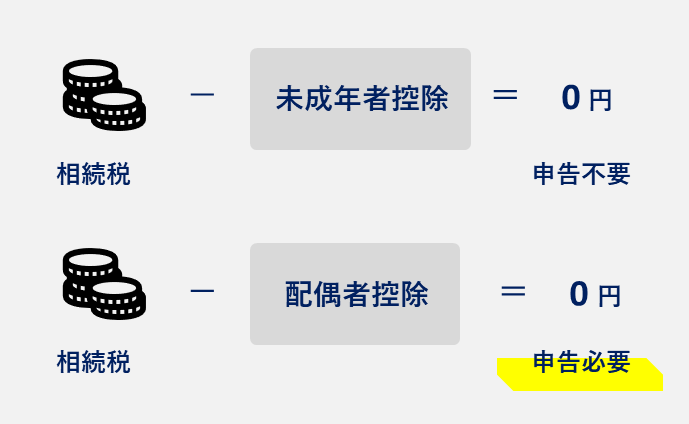

・未成年者控除:相続人が18歳未満であるときに使える。

・障害者控除 :相続人が障害者であるときに使える。

これらの税額控除の適用によって相続税の申告作業も不要となるケースがあります。

ただし未成年者・障害者控除によって、相続税の申告が必要なくなったとしても、「未成年者・障害者控除額の計算書」や未成年であることや障害者であることの証明書を税務署に提出する必要があるので注意しましょう。

相続税の申告が必要なケース

相続税の申告が必要になるのは、下図のパターン2とパターン3に該当するケースです。

パターン2について・・・

・申告が必要な控除を利用するとき

パターン2「納税が不要ではあるが申告が必要」にあたるのは、特定の相続税が軽減される制度を利用した結果、相続税が0円になった場合です。

例えば、配偶者控除を利用した場合が考えられます。

配偶者控除とは、被相続人の夫や妻が引きついだ相続税の課税対象の遺産の額が1億6000万円以下であれば、相続税が課税されない制度のことをいいます。

未成年控除や障害者控除とは異なる点として、配偶者控除を利用する場合、利用した結果、相続税の納税がなくなったとしても相続税の申告は必要になることです。

配偶者控除の他にも、贈与税額控除や外国税額控除、小規模宅地等の特例などというような制度を利用するときには、相続税の支払いが免除されたとしても相続税の申告が必要になるので注意が必要です。

パターン3について・・・

・相続税を納めないといけないとき

パターン3「申告も納税も必要」にあたるのは、税額控除の適用を受けても納付額が0円にならない場合です。そして、相続税を納めないといけないときは、常に相続税の申告も必要です。申告が不要で、納税だけするパターンはありません。

納税額がなぜその額になったのか、金額についての根拠を示す意味でも申告書を作成し、これを税務署に提出しなければなりません。

相続税の申告が必要な場合は期限に注意!

相続税の申告が必要な場合、所定の期限内に処理を済ませるよう注意が必要です!

相続税の申告および納税は、原則として「相続の開始を知った日の翌日から10ヶ月目の日」までに行わなければなりません。

10ヶ月と聞くと余裕があるように思う方もいるかもしれません。しかし、相続税の申告をするまでには遺産の調査や相続人の調査、遺産分割協議など、先に進めておくべき手続がたくさんあります。

期限内に申告ができない、あるいは申告内容にミスがあるとペナルティを課されることもありますので、相続税の計算や申告書の作成については税理士にも協力を求めると良いでしょう。

シェアする