名義預金 その1(相続税で名義預金とみなされるケースと判断基準・対処法)

「名義預金」は、相続税の申告において判断が難しい項目の一つです。

名義預金として認定された場合、亡くなった人の名義でない預貯金であっても、相続財産として申告しなければなりません。

本記事では、名義預金に該当するケースと、税務調査で名義預金と判断されないためのポイントを解説します。

名義預金の基本的な考え方

名義預金とは、銀行口座の名義人と資金を拠出した人が異なる預貯金をいいます。通常、銀行口座には名義人のお金を預け入れ、名義人自身が通帳や印鑑を管理します。

しかし、子の名義の口座に親がお金を振り込み、親が通帳や印鑑を管理していた場合には、その口座の預貯金は親が保有している財産(名義預金)と判断されます。

家族名義の財産は原則として相続税の課税対象にはなりませんが、家族名義の銀行口座が名義預金と判断されてしまうと、その預貯金も相続財産として相続税の計算に含めなければなりません。

名義預金は相続税調査で必ずチェックされる

名義預金は、被相続人(亡くなった人)の財産を隠す手段として使われることもあるため、相続税の税務調査では必ずチェックされる項目です。たとえば、被相続人の口座から相続人の口座に資金が振り込まれているにもかかわらず、贈与税の申告が行われていない場合、名義預金の可能性が疑われます。

税務署には強力な調査権限があり、被相続人の口座だけでなく、相続人の口座も調べることができるため、名義預金を隠し通すことはできません。

そのため、相続が発生した際には名義預金の有無を確認するとともに、名義預金と疑われないための対策を講じておくことが求められます。

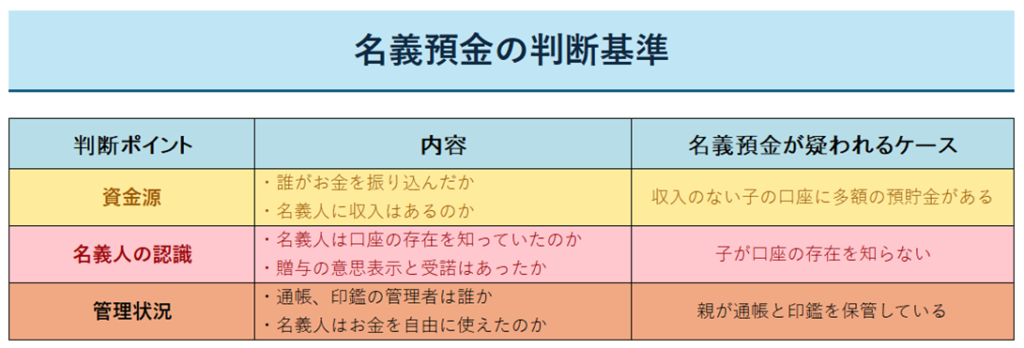

名義預金の判断基準

名義預金に該当するかどうかは、主に次の点を踏まえて判断されます。

資金の出処は誰なのか

名義預金の判断をする場合、口座に振り込まれたお金の出処がポイントになります。たとえば、収入がない子の口座に多額の入金があった場合、その資金を誰が拠出したのかが確認されます。

親から子に財産を贈与するケースもありますが、贈与した事実が残っていなければ、子の口座は実質的に親が子の名義を借りて管理していたと判断される可能性があります。

名義人は口座の存在を知っていたのか

名義人が口座の存在を認識していたかどうかは、名義預金の判断において重要な要素です。名義人が口座の存在を知らない場合、その預貯金は名義人以外の資金で形成されたものと考えられます。

贈与は、当事者の一方が財産を無償で相手方に与える意思を示し、相手方が受諾することで効力が生じます。

たとえば、贈与によって取得したお金を銀行口座に振り込んでいた場合、その預貯金は名義人のものです。

しかし、親が子名義の口座に振り込みを行っていたとしても、子がその口座の存在を知らない場合には贈与が成立しないため、名義預金として扱われる可能性があります。

誰が通帳・印鑑を管理していたのか

名義預金の判断では、通帳や印鑑の管理状況も確認されます。親から子に財産の贈与が行われた場合、その財産は贈与を受けた子の所有物となります。

しかし、子にお金を渡していたとしても、そのお金を子が自由に使えない状況であれば、贈与が成立していないとみなされることがあります。

そのため、銀行口座の通帳や印鑑を親が管理している場合には、当事者に贈与の認識があったとしても、名義預金と判断される可能性が高くなります。

相続税で名義預金認定されないための対策

相続税の税務調査で名義預金と判断されないようにするためには、生前からの準備が欠かせません。贈与契約書を作成する

名義預金として認定されないためには、贈与が行われたことを客観的に示すことが重要です。被相続人が配偶者や子に贈与を行っていたとしても、贈与した事実が確認できなければ、贈与行為自体が否認され、名義預金と判断されることがあります。

贈与は口頭でも成立しますが、口頭で行った贈与を後から証明することは容易ではないため、相続税対策として生前贈与を行う際は、贈与契約書を作成しておくことが望ましいです。

贈与税の申告書を提出する

贈与税には110万円の基礎控除額が設けられており、年間110万円を超える贈与がある場合には、受贈者が贈与税の申告・納税を行う必要があります。一方、年間の贈与金額が110万円以内であれば基礎控除額は超えないため、贈与税は発生しませんし、申告義務もありません。しかし、これだと証拠が残らず、税務当局への主張が難しくなることもあります。したがって、120万円の贈与を行い、あえて贈与税の申告を行うことも考えられます。

名義預金の口座が存在する場合の対処法

被相続人が家族名義の口座を開設し、そこにお金を残しているケースは珍しくありません。相続開始時点で名義預金が存在していた場合には、その預貯金も相続財産として計上する必要があります。

相続が発生するまで名義人が口座の存在を知らなかったとしても、当初申告において名義預金を相続財産として計上していれば問題はなく、ペナルティを受けることもありません。

そのため、相続手続きの過程で名義預金が見つかった際には、相続財産として漏れなく申告することが大切です。

まとめ

配偶者や子の名義の口座であっても、名義預金と認定されれば相続税の課税対象になります。税務調査で名義預金の指摘を受けた場合、本税に加えて加算税や延滞税が発生する可能性があるため、生前のうちから贈与手続きや管理方法を整え、名義預金とみなされないよう対策しておくことが大切です。

名義預金の扱いや判断に迷う場合は、早めに専門家へ相談することをおすすめします。

中途半端な対策は逆効果になることもあるため、相続税対策を行う際は万全を期すことが重要です。

SHARE

シェアする

[addtoany] シェアする